All’inizio della mia carriera lavorativa, verso il finire degli anni ’90, lavoravo in FIAT e tra noi “giovani in carriera” girava una mail molto divertente, nell’oggetto titolava sei soddisfatto della tua retribuzione? All’interno vi era un link che, aprendo una pagina internet, chiedeva una risposta alla suddetta domanda con possibilità di cliccare sul pulsante SI o NO. Ovviamente tutti noi ci buttavamo senza indugi sul NO, peccato che avvicinandosi con il mouse il tasto si spostava rendendo vano ogni tentativo di espressione di giudizio negativo.

All’inizio della mia carriera lavorativa, verso il finire degli anni ’90, lavoravo in FIAT e tra noi “giovani in carriera” girava una mail molto divertente, nell’oggetto titolava sei soddisfatto della tua retribuzione? All’interno vi era un link che, aprendo una pagina internet, chiedeva una risposta alla suddetta domanda con possibilità di cliccare sul pulsante SI o NO. Ovviamente tutti noi ci buttavamo senza indugi sul NO, peccato che avvicinandosi con il mouse il tasto si spostava rendendo vano ogni tentativo di espressione di giudizio negativo.

Pensandoci bene ancora oggi, ripetendo la stessa domanda, quanti risponderebbero, crisi a parte, in modo affermativo?

Questo perché la retribuzione, soprattutto nelle PMI italiane viene ancora vista come il corrispettivo della prestazione lavorativa, e questo vale sia per il lavoratore che per la parte datoriale, con il risultato che il maggior investimento che in un’azienda viene fatto: il costo del lavoro è il più delle volte fonte di demotivazione anziché leva incentivante utile a distribuire gli investimenti in modo da indirizzare ed assicurare il raggiungimento degli obiettivi aziendali, cosa invece possibile e addirittura fattibile risparmiando sul costo del lavoro complessivo, se fatto con alcuni accorgimenti.

Come fare? Innanzitutto chiariamo che la retribuzione ha varie dimensioni e non solo quella collegata alla parte c.d. fissa e su ognuna di esse si può agire in vario modo, dobbiamo quindi spostare il discorso appena iniziato su un concetto più ampio quello di politica retributiva.

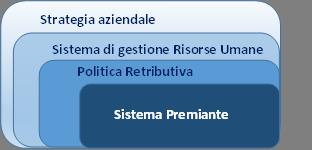

Qui di seguito la presentazione della politica retributiva nel suo complesso.

![]() Il dettaglio mostra che il concetto di “Politica Retributiva” è dato dall’insieme di tutte queste leve opportunamente differenziate a seconda della popolazione aziendale destinataria degli interventi e degli obiettivi che si intendono raggiungere, il c.d. mix retributivo.

Il dettaglio mostra che il concetto di “Politica Retributiva” è dato dall’insieme di tutte queste leve opportunamente differenziate a seconda della popolazione aziendale destinataria degli interventi e degli obiettivi che si intendono raggiungere, il c.d. mix retributivo.

Analizzeremo quindi le tre dimensioni vedendo come in ognuna di esse vi possono essere azioni di stimolo sulla produttività dei lavoratori, che opportunamente guidata può giustificare la spesa sostenuta, o come agendo su determinate leve si possono avere risparmi sul costo del lavoro globale.

Prima di passare all’analisi delle tre dimensioni della Retribuzione e di come agire su di essa dobbiamo chiarire uno snodo strategico il cui presidio è fondamentale affinché, a fronte della spesa sostenuta si verifichino quei risultati, in termini di efficacia ed efficienza, sopra descritti. Nel processo di pianificazione aziendale deve sussistere una stretta correlazione tra obiettivi strategici e strumenti di gestione delle risorse umane, con riferimento in particolare a quelli ripresi dal sistema premiante. Infatti, solo a fronte di questa correlazione possiamo ritrovare i presupposti indispensabili per dare in seguito efficacia oltre che efficienza alle azioni di incentivazione e conseguente motivazione che si intenderà attivare, utile per tradurre più facilmente gli obiettivi considerati nel processo di pianificazione strategica in risultati concreti.

Alcuni esempi. Un esempio concreto tratto da un articolo di Federmanager[1]: Giuseppe Verdi, direttore generale della Parmense media azienda della distribuzione alimentare ha rilevato, dalle informazioni ottenute con un’indagine condotta sulla clientela, la presenza diffusa di un basso indice di gradimento sul livello di servizio proposto nei supermercati. Convinto di avere individuato, nella risoluzione di alcuni difetti di natura strutturale e gestionale, la via che potrebbe consentire alla Parmense di riempire questo gap di gradimento, Verdi decide di sfruttare l’occasione inserendo nel processo di pianificazione aziendale anche una strategia di miglioramento del servizio, finalizzata in realtà ad ampliare il più possibile la quota di mercato nel bacino di riferimento, a danno dei più diretti concorrenti. In particolare, gli interventi strutturali in cui si andrà a tradurre la nuova strategia di miglioramento voluta da Verdi consisteranno:

- nel rifacimento completo dell’immagine dei supermercati attraverso l’adozione di nuovi colori e nuovi arredi;

- nell’introduzione di casse nettamente più veloci delle precedenti e dotate di nastri trasportatori;

- nell’ampliamento delle aree di parcheggio per le auto;

- nella creazione di una zona giochi riservata ai bambini;

- nella possibilità di trasporto della spesa a casa del cliente dietro pagamento di un modesto contributo.

Mentre gli interventi gestionali si identificheranno:

- nell’allungamento degli orari apertura;

- Nella diffusione di un sottofondo musicale nelle aree destinate alla vendita;

- Nell’atteggiamento più cortese verso il cliente degli addetti vendita.

Peraltro Verdi, considerando utile (per non dire indispensabile) assicurare alla sua strategia di miglioramento del servizio anche il pieno supporto dei dirigenti più direttamente interessati al cambiamento, decide di inserire nel processo di pianificazione alcune linee guida indirizzate al piano retributivo annuale:

- un primo meccanismo di “retribuzione variabile”, rivolto ai responsabili della manutenzione e della cantieristica, legato all’implementazione dei progetti di rifacimento dei supermercati e dei parcheggi;

- un secondo meccanismo di “retribuzione variabile”, rivolto ai capi del personale di area e ai capi negozio, legato all’assunzione da parte di tutti gli addetti vendita dei supermercati di precisi standard di comportamento in chiave di cortesia e di attenzione verso il cliente;

- un terzo meccanismo, rivolto ai marketing manager e ai buyer, legato alla crescita di fatturato dei supermercati interessati direttamente ai progetti di miglioramento.

Se le linee guida per il piano retributivo fossero andate in senso diametralmente opposto, privilegiando nel meccanismo di retribuzione variabile i soli risultati di crescita del fatturato, questo stato di cose avrebbe determinato quasi certamente un ostacolo certo al raggiungimento dei risultati prefissati.

Quest’altro esempio è invece derivante dalla mia esperienza lavorativa.

In un’azienda ho avuto come obiettivo un “progetto di remix” del personale, quindi favorire il pensionamento delle persone che avevano maturato i requisiti e inserire giovani neolaureati questo al fine di abbassare l’età media ed il costo del lavoro complessivo. Il lavoro da me svolto ha raggiunto pienamente gli obiettivi assegnati, ma nella pianificazione temporale delle uscite, alle quali era collegato il pagamento delle spettanze di fine rapporto, non si è tenuto conto di un indicatore aziendale, il cash flow, che rientrava nella scheda obiettivi dell’Amministratore Delegato. Lascio a voi immaginare le conseguenze….

Quest’esempio per ribadire la necessità di un forte collegamento delle strategie alle logiche di gestione ed a cascata sugli obiettivi per fare in modo che tutto sia collegato in modo armonico ed evitare quei casi peraltro non infrequenti di aziende dove le singole funzioni ed i singoli manager raggiungono gli obiettivi ma l’Azienda chiude in perdita.

Per informazioni contattaci

{kind=link}

{kind=link}

{kind=link}

{kind=link}